“El futuro es brillante para las startups latinoamericanas”, publicó hace unos meses The Economist, en su edición del 13 de noviembre de 2023, destacando que la inversión del capital de riesgo se duplicó entre 2020 y 2023, a más de 2.500 emprendimientos. Sin embargo, las cifras de los últimos años revelan que 2021 ha sido un año atípico, pues atrajo tantas inversiones como en los 10 años anteriores en conjunto.

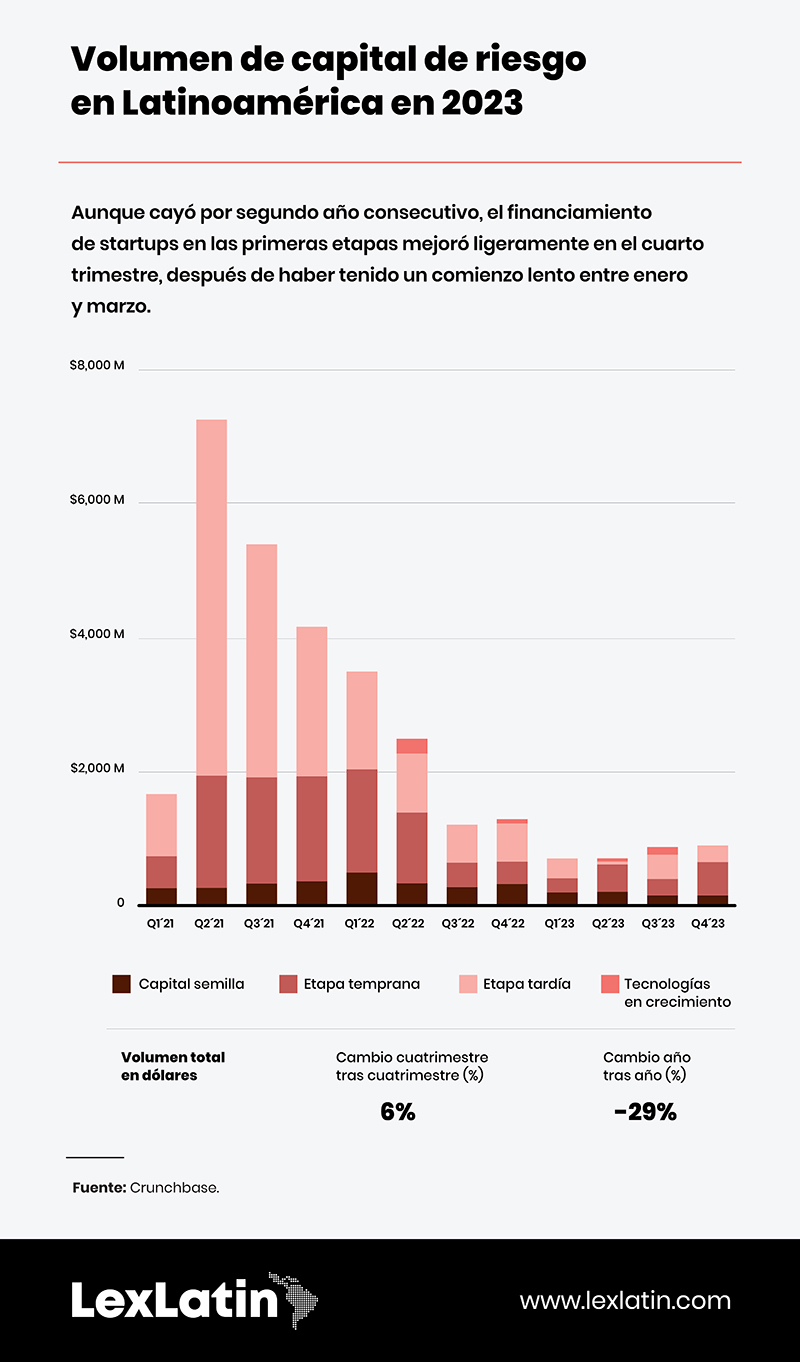

Los datos de Cunchbase muestran que en 2022 las inversiones en capital de riesgo en la región cayeron 79 % (8.280 millones de dólares) y, en 2023, más de 63 % (2.900 millones de dólares). Pero para algunos abogados de Brasil, México, Chile, Argentina y el Perú que se desempeñan en el sector, este 2024 podría ser el de la recuperación de las inversiones.

Te invitamos a leer: Incentivos jurídicos y tributarios: La competencia por la inversión extranjera en México, Chile y Perú

La situación fue generalizada para América Latina, incluso para Estados Unidos y Europa, a decir de Daniel Caramaschi, socio de Demarest Advogados, "todos los grandes centros sintieron una retracción en las inversiones".

"Fue algo que pasó no solo en el mercado de capital riesgo, sino en el de fusiones y adquisiciones en general en 2022 y 2023. Tuvimos guerras que crearon inestabilidad macroeconómica. En Brasil tomó posesión un nuevo gobierno y no se sabía el camino que iba a tomar. Estábamos saliendo de una pandemia, cuando tuvimos, al principio, incentivos para invertir en tecnologías. Todas estas incertidumbres llevaron a una mayor cautela, especialmente en el mercado de capital riesgo, a la hora de liberar dinero”, analiza.

El hecho de que Estados Unidos también se encuentre en un momento políticamente inestable puede, en opinión de Caramaschi, jugar a favor de que se asignen más recursos a los países en América Latina y el Caribe.

“El dinero está ahí, ahorrado para invertir. El problema es saber cuándo lo sacarán y me imagino que esto empezará a pasar ahora en el 2024. Teníamos un mejor movimiento a finales de 2023 y he notado mayor demanda, incluso de nuestros clientes para la inversión en startups”, añade el abogado que llama la atención sobre la iniciativa 'Disrupt', de Demarest, que en poco más de un año ya ha atendido a más de 100 startups.

El rol de los fondos de pensiones

En el estudio Venture Capital en Latin America América y el Caribe, publicado recientemente por el Banco Mundial, este señala que las empresas extranjeras de capital de riesgo están detrás de los negocios más valiosos de la región:

“Aunque algunos países de la región tienen considerables inversores institucionales, incluidos fondos de pensiones y empresas privadas de pensiones, estos han estado prácticamente ausentes en el apoyo a la industria del capital riesgo. Esta conclusión contrasta con el caso de Estados Unidos, donde uno de los proveedores de recursos más importante para la industria del capital de riesgo son los fondos de pensiones. Cambios en las regulaciones de inversión de estos fondos ayudan a explicar gran parte del crecimiento de la industria en las últimas décadas (González-Uribe 2020; Kortum y Lerner 2001). Curiosamente, la mayoría de los fondos de pensiones en América Latina y el Caribe tiene una exposición limitada a inversiones alternativas. En cambio, los recursos se concentran en activos alternativos en el extranjero (Mercer, 2022)”, indica el Banco Mundial.

En Brasil, el socio de Demarest destaca que se han logrado “algunos avances” que pueden contribuir a hacer viable una mayor participación de los fondos de pensiones, como la inversión ángel y el marco legal para las startups. Esto se debe a que trajo la primera definición legal de lo que es una startup en Brasil y, a partir de ahí, podemos crear nuevos elementos para proteger a estos inversores.

En el caso de México, según Iván Pérez y Andrés González, socio y asociado sénior de SMPS Legal - México, para aumentar la cantidad de recursos disponibles para los fondos de pensiones habría que realizar ajustes legislativos, para que se redefinan los límites.

“En México se imponen restricciones a la regulación de activos virtuales, ya que el Banco de México no ha emitido reglas que permitan a las entidades reguladas por la llamada Ley Fintech comercializar dichos activos”.

No dejes de leer: Fondeo en Latinoamérica: ¿Qué desafíos enfrentarán Gobiernos y empresas en 2024?

Nearshoring favorece a México

Los abogados creen que el volumen de inversión de capital de riesgo en América Latina se recuperará en 2024, pero a un ritmo más lento.

“Se espera que las inversiones se centren en empresas en etapa inicial y sectores resilientes como tecnología, atención médica y logística”, revelan.

Con respecto a México, a pesar de un primer semestre en el que quizás verifican mayor cautela por las elecciones presidenciales en el país, se muestran optimistas con el nearshoring, que consiste en cambiar la cadena productiva para favorecer a proveedores más cercanos a la empresa responsable del producto final y, debido a la proximidad con EE.UU., ha provocado “la entrada de grandes empresas al territorio mexicano”.

Según Rafael Ortiz, de Payet, Rey, Cauvi, Pérez Abogados, del Perú, “es importante tener en cuenta que México ha surgido como un ecosistema importante para las operaciones de capital de riesgo y la tendencia parece ser un crecimiento exponencial en los próximos años”. El abogado resalta los sectores relacionados con la tecnología.

“En los últimos años ha habido un aumento sustancial en las inversiones y transacciones de fusiones y adquisiciones en sectores como fintech, comercio electrónico, tecnologías de la información, incluyendo software como servicio (SaaS) y emprendimientos que incorporan inteligencia artificial. En el caso particular del Perú y considerando las tendencias del 2023, se prevé un mayor flujo de inversiones en los sectores fintech y e-commerce durante 2024”, analiza.

¡Suscríbete aquí a nuestros boletines!

Capital de riesgo corporativo

De acuerdo con Ortiz, es probable que gran parte de las inversiones en proyectos realizados este año provengan del sector de corporate venture, tanto internamente (proyectos fruto de iniciativas de los propios empleados) como externamente (inversiones en startups fuera de la organización).

"En el contexto peruano es probable que los desarrollos internos de los emprendimientos corporativos jueguen un papel destacado”, añade.

Según el abogado Felipe Videla, socio del bufete argentino Beccar Varela, el capital es “muy limitado. En Argentina, la disponibilidad de capital es baja, por lo que las startups están empezando a explorar otras vías de financiación como deuda, líneas de crédito y principalmente financiación con amigos y familiares, menciona.

“Quizás con el retiro de fondos extranjeros en los últimos años también vimos un crecimiento del capital de riesgo corporativo en el ámbito de algunos bancos y empresas locales grandes", añade el abogado Daniel Levi, del mismo despacho.

Si bien Levi no cree que vaya a cambiar el escenario de capital de riesgo en el país en 2024, comenta que ya puede “ver interés y curiosidad de inversores externos”. En cualquier caso, incluso con incertidumbres políticas, la estructura utilizada para hacer las inversiones sirve como escudo para los inversores.

“Los fundadores generalmente tienen empresas operativas localmente, ya sea en Argentina o en la región, pero para recibir la inversión tienen el holding fuera, bien en Estados Unidos, Inglaterra o las Islas Caimán” explica Levi, sobre la estructura denominada 'Cayman sandwich'.

Esta predice que la empresa operadora local es una subsidiaria de propiedad total de una empresa intermediaria, normalmente una LLC formada en Delaware que, a su vez, es una subsidiaria de propiedad total de una sociedad holding constituida en las Islas Caimán u otra jurisdicción equivalente, como las Islas Vírgenes Británicas.

Te puede interesar: El nearshoring obliga a los países a prepararse en transferencia tecnológica

Entre la política y la economía

Incluso Chile, que siempre ha sido visto como una isla de tranquilidad para los inversores en la región, ha experimentado disturbios políticos en los últimos años. Según Javier Edwards, de Ontier en ese país, esto se debió a años de olvido de “los aspectos sociales de la economía”.

Después de dos intentos fallidos de cambiar la Constitución, el país sigue en movimiento esperando reformas fiscales, de fondos de pensiones y del sistema de salud pública.

Matías Zegers, socio de DLA Piper en Chile, no ve el proceso de debates constitucionales como relevante para las startups chilenas, más allá de la aprobación de una enmienda que permitiría el aumento de las inversiones en activos alternativos por parte de los fondos de pensiones. "Eso debe suceder en cualquier momento”, cree. Para el abogado, la estructura offshore utilizada por los inversores realmente les da más tranquilidad a la hora de invertir, a pesar de los riesgos políticos.

Esta protección de los inversores frente a los principales riesgos locales quizás esté detrás del optimismo de la revista The Economist o del Banco Mundial, para los que “de cara al futuro, hay numerosas oportunidades para el VC en América Latina y el Caribe”.

Add new comment